让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳市泰尼网络科技有限公司 > 服务项目 >

敲定!六大行10月25日合并批量缓助存量房贷利率 有案例最高可省利息14万元 这些情况需手动肯求

发布日期:2024-12-31 10:23 点击次数:119财联社10月12日讯(记者 高萍)存量房贷利率缓助确定出炉。甩掉发稿,工商银行、农业银行、中国银行、诱骗银行、交通银行、邮储银行六大行均至当天已走漏具体缓助确定,把柄确定,顺应条目的存量房贷,六大即将于10月25日合并批量缓助,无需客户肯求。关于存量固定利率和基准利率的贷款缓助则需先肯求转为浮动利率再进行缓助。

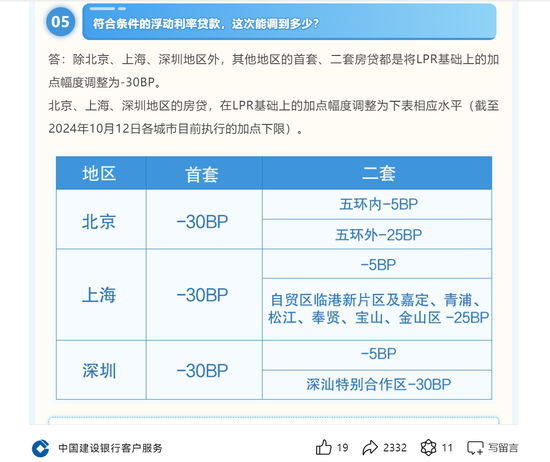

具体而言,北京、上海、深圳等地区利率高于LPR-30BP的首套房贷和其他地区利率高于LPR-30BP的通盘存量房贷合并缓助至LPR-30BP。北京、上海、深圳等地区二套房贷利率高于相应战略下限的合并缓助至当地相应战略下限。

业内东说念主士对财联社记者示意,这次存量房贷利率下调是镌汰存量房贷利率老本、提振浪费信心的垂危举措。瞻望将进一步镌汰住户端的钞票、欠债收益缺口,缓解提前还贷潮,有助于稳银行钞票限制,同期改善住户端浪费活力。

存量房贷利率10月25日合并批量缓助 顺应条目的缓助为LPR-30BP

把柄确定,这次顺应缓助的存量房贷将于10月25日合并批量缓助,不需要客户肯求。就这次具体的批量缓助贷款范围,农业银行称,缓助范围为已披发的首套、二套及以上存量房贷。中国银行示意,范围为已披发的存量买卖性个东说念主住房贷款。诱骗银行称,触及2024年10月25日(不含)前已披发的和已将强协议但未披发的买卖性个东说念主住房贷款(包含首套、二套及以上个东说念主住房贷款,公积金组合贷款中的买卖性个东说念主住房贷款部分)。

从缓助确定来看,顺应条目的存量房贷利率批量缓助为LPR-30BP,关于当今仍有战略下限的城市,缓助后的加点幅度不低于当今新披发房贷推行的利率战略加点下限。

具体来看,农业银行称,在当今已取消新披发房贷利率加点下限的地区,关于在贷款商场报价利率(LPR)基础上加点幅度高于-30BP的存量房贷(含首套、二套及以上),将其加点幅度缓助为-30BP。关于在LPR基础上加点幅度不高于-30BP的,不作缓助。

另外,在当今存在新披发房贷利率加点下限的北京、上海、深圳等地区,关于在LPR基础上加点幅度高于-30BP的存量房贷(含首套、二套及以上),将其加点幅度缓助为-30BP,且不低于场地城市当今推行的新披发房贷利率加点下限。关于在LPR基础上加点幅度不高于-30BP或不高于加点下限的,不作缓助。

就具体缓助规矩,工商银行精良称,北京、上海、深圳等地区利率高于LPR-30BP的首套房贷和其他地区利率高于LPR-30BP的通盘存量房贷合并缓助至LPR-30BP。北京、上海、深圳等地区二套房贷利率高于相应战略下限的合并缓助至当地相应战略下限。

哪些情况不纳入这次10月25日批量缓助?诱骗银行服务主说念主员对财联社记者示意,个东说念主买卖用房(含商住两用房)贷款、公积金个东说念主住房贷款;利率水平在LPR基础上加点幅度不高于-30BP的贷款;2024年10月25日仍取舍基准利率订价的贷款、固定利率贷款。另外,贷款可纳入本次批量缓助,但不原意缓助的客户,诱骗银行称,可于2024年10月23日(含)前,有关贷款承办机构,建议不原意缓助的书面肯求。

存量固定利率和基准利率的贷款缓助需先肯求转机为浮动利率

需要指出的,这次批量缓助且不需要肯求的存量房贷须为浮动利率订价方法,即以浮动利率订价的存量个东说念主住房贷款(包括首套、二套及以上),客户无需肯求,银即将合并批量缓助。然而,关于固定利率和基准利率的贷款须先转为浮动利率再进行缓助。

其中,工商银行示意,存量固定利率和基准利率贷款,客户需线上或线下向该行肯求缓助利率订价方法,转机为LPR浮动利率订价后,再按缓助规矩进行利率缓助。北京、上海、深圳等地区的二套住房贷款,如顺应二套转首套房贷条目的,客户可线上或线下向该行肯求“二套转首套”,经该行审核顺应条目后转成首套房贷款,再按缓助规矩进行利率缓助。

关于二套转首套利率缓助,农业银行称,除北京、上海、深圳等存在新披发房贷利率加点下限之外的地区,存量房贷利率缓助不差异首套、二套及以上,因此不需要转为首套房贷。关于北京、上海、深圳等地区,已顺应二套转首套住房贷款圭臬的房贷客户,可通过农行手机银行或贷款承办行建议肯求。

财联社记者发现,就具体的肯求时分,各家银行章程的时分节点有所不同。工商银行示意,现时推行固定利率或基准利率订价、“二套转首套”业务,客户自公告之日至10月24日(含)可通过手机银行或贷款服务行发起肯求,审核通事后,该行于10月25日进行荟萃批量缓助贷款利率。自2024年10月25日(含)起,客户可通过手机银行或贷款服务行无间发起订价方法转机、“二套转首套”肯求。

农业银行示意,需进行利率订价转机的房贷客户,可在2024年10月22日(不含)之前,建议转机肯求,顺应本次利率缓助战略的,纳入2024年10月25日批量缓助范围;之后建议转机肯求的,将于2024年10月25日(不含)之后实时办理转机手续。

中国银行称,2024年10月24日(含当日)之前肯求转机完成的,将于2024年10月25日一并批量缓助;2024年10月25日(含当日)之后转机完成的,该即将在转机完成的次日进行荟萃缓助,利率缓助后于当日起按新的利率水平推行。

诱骗银行示意,可纳入本次批量缓助的取舍基准利率订价的贷款、固定利率贷款,客户须于2024年10月23日(含)前,主动向该行肯求办理“固转浮”业务,转机为浮动利率贷款后, 该即将按规矩进行本次批量缓助。

业内:将灵验镌汰存量房贷利率老本、提振浪费信心

上海易居房地产探讨院副院长严跃进示意,存量房贷利率下调其实比新购房边界的镌汰房贷利率操作更灵验,因为触及面多。总体而言这是惠民的战略,亦然镌汰存量房贷利率老本、提振浪费信心的垂危举措。“这次镌汰存量房贷利率,实确凿在为每个如故购房的住户家庭减弱月供职守。类似最近几年LPR下斡旋客岁存量房贷利率,本体上如故较大幅度地镌汰了月供职守和压力。”严跃进补充说念。

就具体的老本省俭问题,工商银行在问答中曾例如称,多情况最高可省俭14万元利息。

中泰分析师戴志锋也示意,对个东说念主而言,存量按揭利率的缓助有助于减弱利息开销压力、提振浪费。对银行而言,短期对息差、功绩有牵累,弥远眺有助于稳限制、降风险。

中国东说念主民银行行长潘功胜在9月24日的国新办发布会上曾指出,银行下调存量房贷利率,成心于进一步镌汰借款东说念主房贷利息开销,初步瞻望,将惠及5000万户家庭、1.5亿东说念主口,平均每年减少家庭利息开销总额约1500亿元傍边。这有助于促进扩大浪费和投资,也成心于减少提前还贷手脚;同期还不错压缩违纪置换存量房贷的空间,保护金融浪费者正当权利,肃肃房地产商场沉适当康发展。

“与2023年9月存量房贷利率调降战略比拟,本次战略在适用范围和调降幅度上均有所加强。其中,适用范围未差异存量首套和二套,因此适用于通盘存量房贷商场限制;调降幅度平均下调50bp,超出此前因城施策下针对加点幅度的缓助。”关于这次存量房贷利率批量缓助,中国民生银行首席经济学家温彬此前指出,瞻望将进一步镌汰住户端的钞票、欠债收益缺口,缓解提前还贷潮,以“价降”换“量稳”,有助于稳银行钞票限制,同期改善住户端浪费活力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:王馨茹