让不懂建站的用户快速建站,让会建站的提高建站效率!

(开始:华金策略研究)

投资要点 ]article_adlist-->🔷历史上短期调整时悲不雅情谊出现改善主要受计策和外部事件、流动性等影响。(1)历史牛市时间或快速高涨后阛阓出现短期回调时,全A换手率着落幅度在0.6-2.4pcts独揽。(2)短期回调时悲不雅情谊出现改善主要受积极的计策和外部事件、宽松的流动性、基本面改善等驱动。一是积极的计策和外部事件是导致情谊回升的核心身分,如2019/11/12中好意思一阶段条约达成、2020/11/3拜登胜选、2024/4/12“新国九条”发布、2024/12/9政事局会议定调积极等。二是流动性宽松也会推动情谊改善,如2015/2/4央行降准且2015/3/1降息、2016/3/1央行降准、2019/8/1好意思联储降息、2021年12月央行降准降息等。三是基本面的改善对春季行情时间的情谊改善有一定的影响,如2016/2/24-2016/3/11和2019/2/26-2019/3/28时间制造业PMI、地产销售和社零增速均有回升,调整时的悲不雅情谊取得一定的改善。

🔷计策依然偏积极、外洋风险事件扰动有限、流动性仍偏宽松,短期阛阓情谊可能改善。(1)春节前后积极的计策仍可能进一步出台和推论:以旧换新和开荒更新计策接续落地,赤字率和国债刊行界限普及等两会有关的计策预期短期也阻抑上升。(2)短期外部风险扰动有限。领先,中好意思关联短期可能角落改善;其次,短期内特朗普加征关税仍存在不确定性,对国内影响有限。(3)短期流动性偏宽松。一是外洋流动性仍保管宽松:好意思国12月核心通胀有所回落,,短期外洋仍处降息周期中。二是国内流动性短期可能进一步宽松:领先,历史素质上年头降准多推论在春节前;其次,本年春节前也可能降准。(4)基本面可能出现角落改善。一是计策刺激重复耗费旺季可能推动社零增速角落回升。二是地产销售增速可能赓续企稳有所回升。

🔷春季行情短期可能开启。(1)分子端:经济和盈利赓续改善。一是经济赓续低位有所 建造:领先,12月社融存量界限增速回升,信贷结构赓续改善;其次,12月出口、社零同比增速回升,制造业和基建投资增速保管高位。二是企业盈利赓续处于回升周期中:年报预报高慢A股盈利回升趋势延续。(2)流动性:短期保管宽松。一是好意思国12月核心CPI同比增速着落,外洋对国内流动性宽松的制肘减弱;二是国内春节前可能降准;三是春节前后外资多流入,融资节前可能流出但在节后可能回流。(3)风险偏好:阛阓情谊短期可能有所改善。一是短期对外部风险的担忧可能开释;二是国内计策积极和外洋流动性预期宽松短期可能提振阛阓情谊。

🔷短期赓续科技、部分耗费和周期等行业。(1)短期科技和耗费可能仍是配置干线。一是历史素质上,短期调整后高景气和计策导向的行业相对占优;二是面前来看,若调整扫尾,则AI有关的科技行业和提振内需计策导向的耗费行业领路可能相对占优。(2)面前农林牧渔、石油石化等周期行业已泄露的年报预报盈利增速相对较高。(3)国防军工、汽车、电新等成长行业面前预期营收增速较高、情谊及估值中性偏低,值得暖和。(4)短期建议逢低配置:一是计策和产业趋势朝上的电子(耗费电子、半导体)、通讯(算力)、传媒(AI诈骗)、计较机(自动驾驶、数据要素)、机械(机器东说念主)、军工;二是可能受益于计策和旺季的食物、商贸零卖、社服、纺服等;三是年报事迹可能较好的化工、农林牧渔、钢铁、行运等行业。

🔷风险指示:历史素质改日不一定适用,计策超预期变化,经济建造不足预期。

正文内容

]article_adlist-->

正文内容

]article_adlist-->一、周度聚焦:悲不雅情谊何时逆转?

(一)短期调整时悲不雅情谊改善受计策和外部事件、流动性影响

历史上短期调整时悲不雅情谊出现改善主要受计策和外部事件、流动性等影响。(1)历史牛市时间或快速高涨后阛阓出现短期回调时,情谊可能较悲不雅,全A换手率着落幅度多在0.6-2.4pcts独揽。领先,2010年以来与面前阛阓环境雷同(即牛市时间阛阓出现短期回调,或快速高涨之后参加阶段性调整)的阶段共出现11次,分手是:2015/1/8-2015/2/6、2016/2/24-2016/3/11、2019/2/26-2019/3/28、2019/4/22-2019/6/6、2019/7/3-2019/8/6、2019/9/16-2019/11/29、2020/7/14-2020/11/2、2021/9/14-2021/11/10、2024/3/21-2024/4/23、2024/10/8-2024/11/1、2024/11/8-2024/11/26。其次,回调时间阛阓情谊可能较为悲不雅,全A换手率从前期高点至低点的着落幅度可能在0.6pcts至2.4pcts独揽。(2)短期回调时悲不雅情谊出现改善主要受积极的计策和外部事件、宽松的流动性、基本面改善等驱动。一是积极的计策和外部事件是导致情谊回升的核心身分,如:2019/11/12中好意思第一阶段条约将很快达成;2020/11/3拜登胜选;2021/11/15北交所厚爱开市;2024/4/12“新国九条”发布;2024/12/9政事局召开会议,货币计策、褂讪股市表述显明超出阛阓预期等,均对回调扫尾、情谊企稳起到首要撑持。二是流动性宽松也会推动情谊改善,如:2015/2/4央行降准,且3/1降息;2016/3/1央行降准;2019/8/1好意思联储降息;2021年12月央行降准降息,海表里流动性宽松一样对情谊回转起到首要作用。三是基本面的改善对春季行情时间的情谊改善有一定的影响,尤其是在空窗期扫尾后的2月或3月的春季行情,如2016/2/24-2016/3/11和2019/2/26-2019/3/28时间制造业PMI、地产销售和社零增速均有回升,调整时的悲不雅情谊取得一定的改善。

(二)短期阛阓情谊可能改善

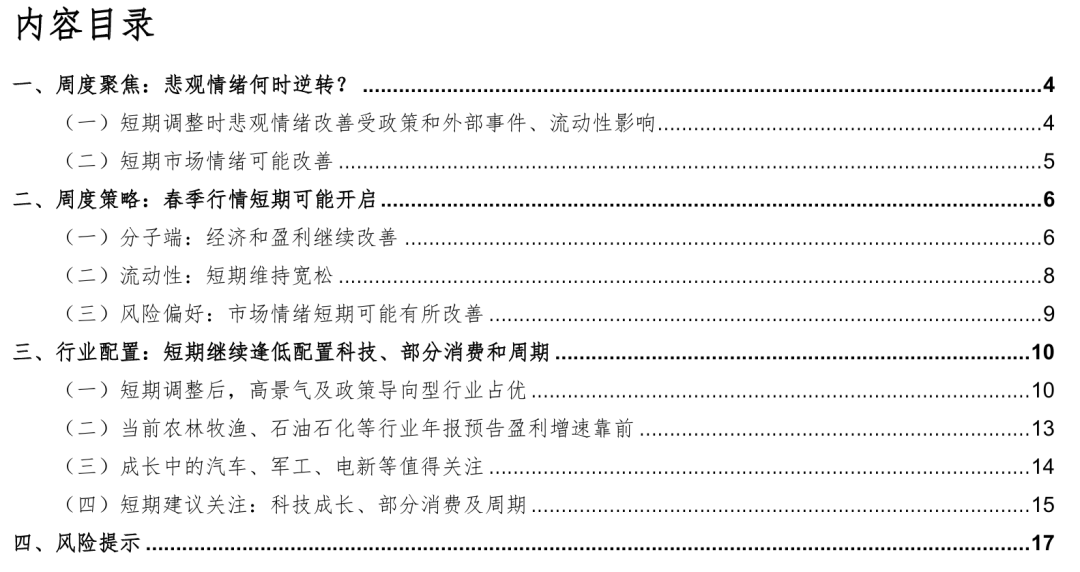

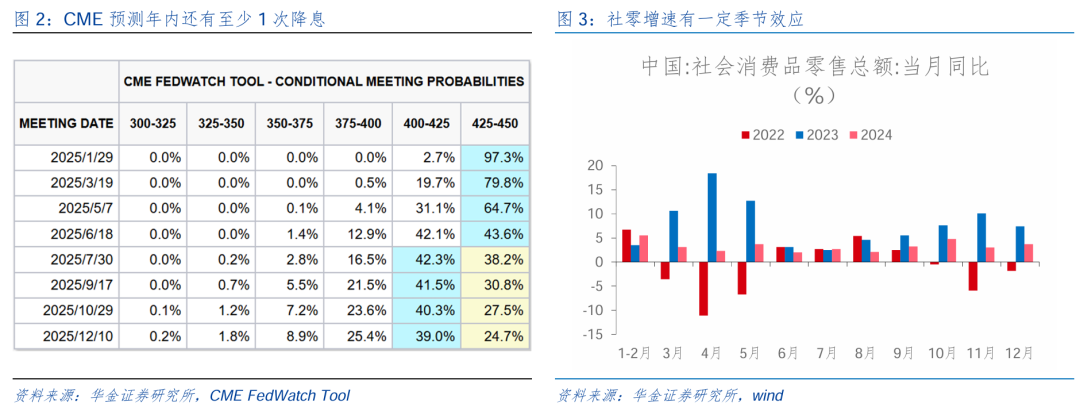

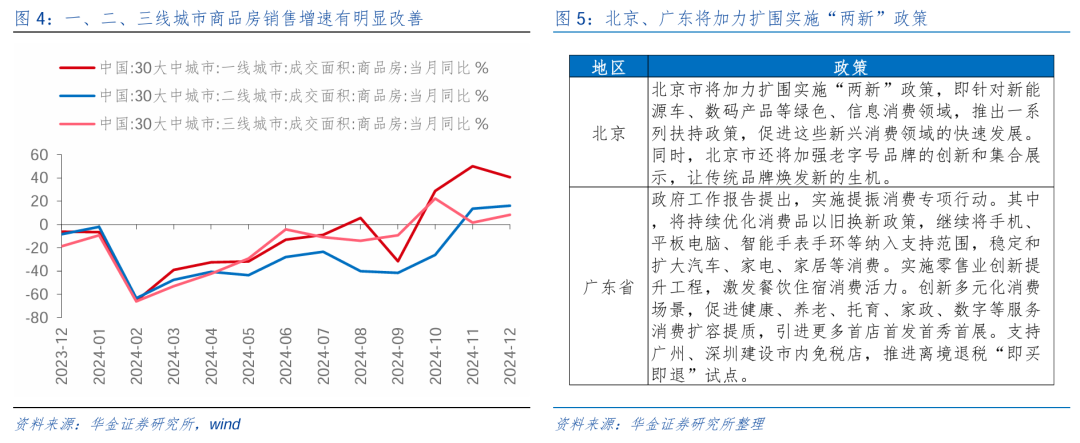

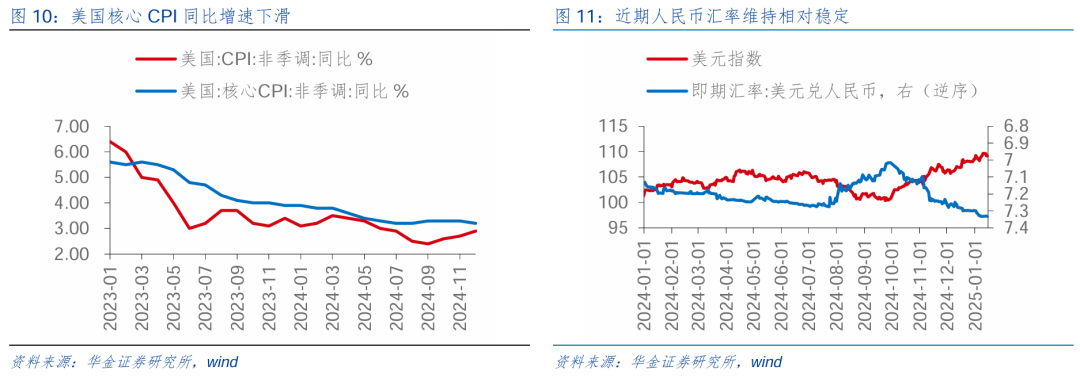

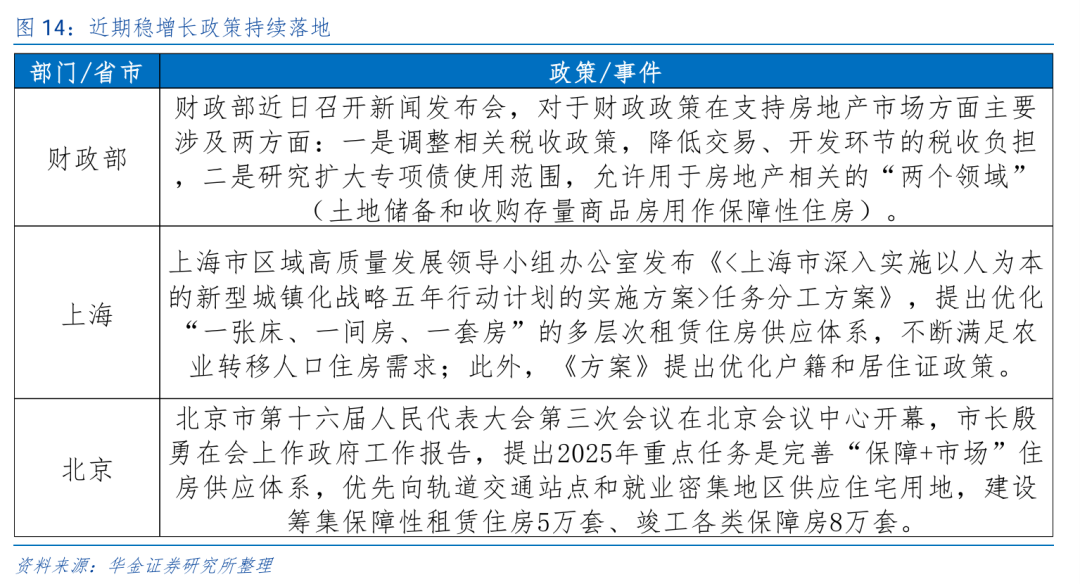

计策依然偏积极、外洋风险事件扰动有限、流动性仍偏宽松,短期阛阓情谊可能改善。(1)春节前后积极的计策仍可能进一步出台和推论。一是经济计策上:以旧换新和开荒更新计策仍在纵脱推动落地,扩大产物扶持范围、完善补贴尺度、加码财政补贴资金等计策仍可能赓续完善,此外赤字率和国债刊行界限普及等两会有关的计策预期短期也阻抑上升。二是成本阛阓计策上:近期证监会召开2025年系统责任会议,共强调内容包括推动出台成本阛阓新“国九条”和“1+N”计策体系、全力留心成本阛阓适宜运行、相持照章从严监管、接续推动普及上市公司质地和投资价值、效力普及成本阛阓做事高质地发展质效五大重心,后续推动中永恒资金入市、互换便利操作、打击财务作秀和非法减持等计策方法短期可能慢慢落地推论。(2)短期外部风险扰动有限。领先,习主席相配代表韩正将出席好意思国总统履新庆典,届时中好意思关联短期可能角落改善。其次,特朗普上台后可能率先入辖下手处理好意思国里面计策,短期内对华加征关税仍存在不确定性,但即便特朗普上台后对华再次加征关税,在我国要道产业国产化率慢慢普及,出口结构接续优化下可能影响相对有限。(3)短期流动性偏宽松。一是外洋流动性仍保管宽松:好意思国12月核心通胀有所回落,阛阓对好意思联储降息的预期上升,外洋仍处降息周期内,CME预测2025年内至少还有1次降息,且好意思元出现冲高回落,对东说念主民币汇率的压制有限,外洋流动性仍偏宽松。二是国内流动性短期可能进一步宽松:领先历史素质上年头降准多推论在春节前;其次在年头资金面季节性焦躁、政府债刊行可能前置的环境下央行能够率进行货币计策宽松操作,本年春节前也可能降准。(4)基本面可能出现角落改善。一是计策刺激重复耗费旺季可能推动社零增速角落回升:领先本年春节较客岁提前,住户耗费需求可能集结于1月和2月开释;其次促耗费计策阻抑出台,近期国务院印发了《对于促进做事耗费高质地发展的意见》,商务部牵头搭建做事耗费“1+N”计策方法体系,此外北京、广东多地也积极加码耗费计策,后续各地方政府加码耗费补贴、普及以旧换新计策力度下社零增速可能赓续改善。二是地产销售增速可能赓续企稳有所回升:领先面前地产销售增速照旧出现显明好转,2024年12月一线、二线、三线城市商品房成交面积同比分手为40.8%、16.2%、8.4%,均较上半年出现显明改善;其次后续稳地产计策能够率阻抑落实,地产收储进度也可能加速,我国房地产阛阓仍在去库周期中,计策逢迎下地产销售增速有望赓续回升。

二、周度策略:春季行情短期可能开启

(一)分子端:经济和盈利赓续改善

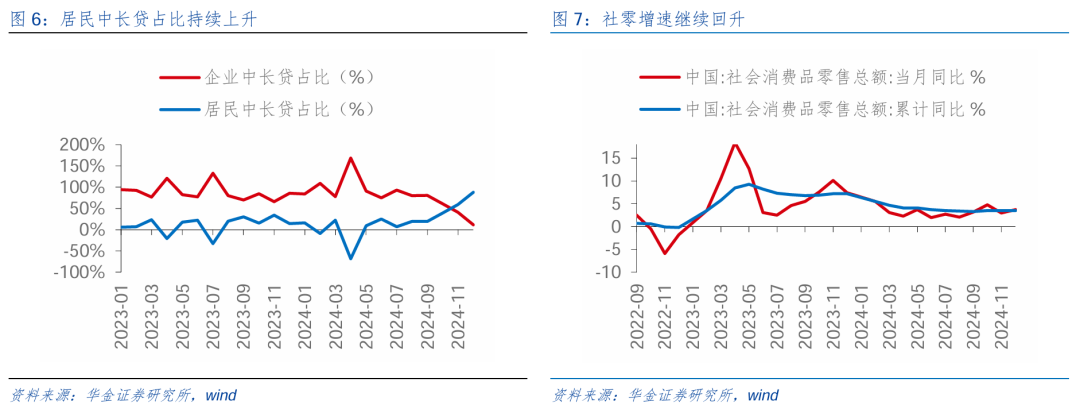

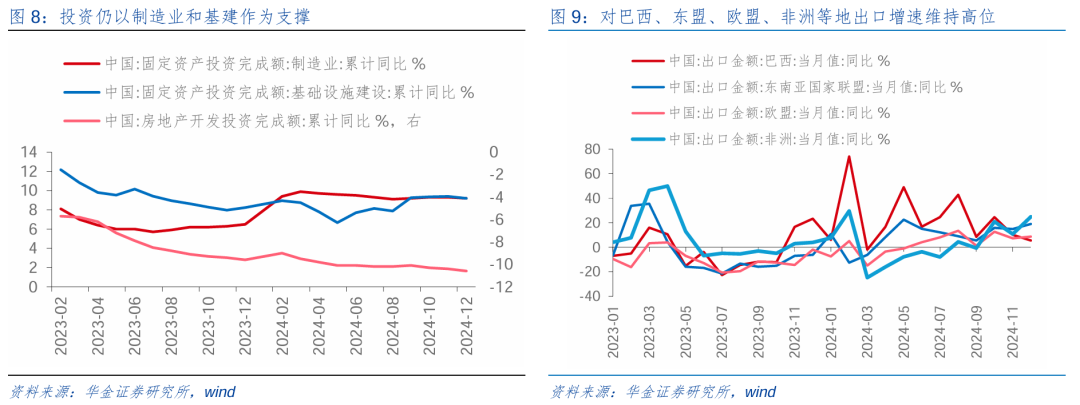

经济赓续低位建造。(1)12月社融存量界限增速回升,信贷结构赓续改善。一是社融数据来看,12月社会融资界限存量同比录得8%(前值为7.8%),单月新增社融界限为2.85万亿,主要受政府债撑持,且后续财政计策赓续加码的环境下,社融预计将适宜加多。二是信贷数据来看,12月新增东说念主民币中长贷仅3400亿,受地方化债和不良贷款搞定影响同比少增6674亿,其中企业中长贷仅400亿(同比少增8212亿),住户中长贷3000亿(同比多增1538亿),企业盈利水温顺融资意愿仍相对偏弱,但住户加杠杆购房意愿在计策的提振下显明回升,后续裁减房贷利率和首付比例等计策仍可能阻抑提振住户购房需求,信贷结构有望赓续改善。(2)三架马车数据稳步回暖。领先受低基数和抢出口影响12月出口同比增速回升:一是数据上,12月出口金额当月同比录得10.7%(前值为6.7%),全年来看整个出口25.45万亿元,同比增长7.1%,显明受益于客岁较低的基数及年底抢出口效应;二是结构上,国别上,对欧盟、东盟、非洲等多地出口增速向好,12月出口金额同比增速分手录得8.8%、18.9%、24.8%,产物上,高技术属性的新产物加速出海,电动汽车、3D打印机、工业机器东说念主出口分手扫尾了13.1%、32.8%、45.2%的增长,出口结构仍在大幅优化。其次财政补贴推动12月社零增速赓续回升:一是数据上,12月社零当月同比录得3.7%(前值为3.0%),受财政补贴下耗费品以旧换新等计策拉动显明;二是结构上,仍以计策纵脱补贴的家电、手机等分项耗费增速保管高位,12月家用电器和音像器材类、通讯器材类商品零卖同比分手为39.3%、14.0%,后续有望在新一轮以旧换新补贴、春节耗费旺季的催化下赓续回升。临了在“两重”建设和大界限开荒更新带动下12月制造业和基建投资增速保管高位:一是数据上,2024年固定钞票投资完成额同比录得3.2%(前值为3.3%),投资增速慢慢下滑仍受地产攀扯较为显明;二是结构上,制造业和基建投资增速均录得9.2%,地产开发投资增速录得-10.6%,基建和制造业投资在“两重”建设和大界限开荒更新的带动下仍是撑持合座投资增速维稳的首要持手,后续财政赓续发力下推动基建形势加速落地、开荒更新范围彭胀下投资增速仍可能结构性改善。

企业盈利赓续处于回升周期中。工业企业利润方面,10-11月的利润增速为-8.7%,高于7-9月工业企业利润增速的-13.6%,增速普及了5.0%,因此四季度A股盈利增速能够率赓续回升。其次,A股盈利方面,截止2025/1/17,面前沿路A股年报泄露率为7.8%,全A归母净利润增速为10.6%,高于三季报的-0.3%以及2023年年报-1.8%,年报预报高慢A股盈利回升趋势延续。

(二)流动性:短期保管宽松

流动性短期保管宽松。(1)外洋方面流动性仍宽松。一是12月好意思国CPI同比录得2.9%(前值为2.7%),剔除波动较大的食物和动力价钱的核心CPI同比录得3.2%(前值为3.3%),通胀数据同比增速略有放缓,进一步强化了降息周期未完的预期。二是受CPI数据影响,好意思元指数短期出现一定调整,此外东说念主民币汇率来看在央行的调控下也保管相对褂讪,外洋对国内流动性宽松的制肘减弱。(2)国内春节前可能降准。一是历史素质上央行1月或2月的降准多在春节前落地,而本年在信贷“开门红”、政府债刊行前置着落准病笃性权臣上升,节前央行能够率推论降准操作。二是近期央行表态积极,2025年将落实好限度宽松的货币计策,后续将通过领路好结构性货币计策用具和宏不雅信贷计策的牵引带算作用、提高平直融资比重等格式强化逆周期调停,货币计策宽松预期显明回升。

春节前后外资多流入,融资节前可能流出但在节后可能回流。(1)历史素质来看,春节前后微不雅资金流入情况存在一定季节效应,外资在春节前后10个交往日内多为净流入,但融资在节前20个交往日至10个交往日历间9年中有6次净流出,春节前10个交往日内均为净流出,但在节后能够率回流,可能与避险情谊有一定关联。(2)本周微不雅资金小幅回流。一是融资来看,本周(松手1/16)融资净流入136亿元(前值为-215亿元),流入界限有所上升,比照历史素质来看,节前能够率不会发生大界限流出的风险。二是新发基金来看,本周新成立偏股型基金份额共60.4亿份(前值为40.5亿元),刊行节拍略有加速,另ETF本周净流入65.7亿元(前值为29.8亿元),被迫基金界限后续可能跟着春季行情开启慢慢建造。

(三)风险偏好:阛阓情谊短期可能有所改善

阛阓情谊短期可能有所改善。(1)特朗普上任可能对华加征关税的担忧情谊可能开释。特朗普行将于下周1月20日履新,上台后可能推出一系列新政,或将涵盖财政开销、外侨、国际买卖等多个领域,其中可能会再次对我国商品加征关税,在短期内或将扰动阛阓情谊。可是,从永恒角度看,跟着国内手艺阻抑冲破、尤其是在自主可控手艺的进展下,预计这些方法对我国制造业的负面影响会相对较小,此外担忧情谊短期开释事后风险偏好仍可能回升。(2)国内计策积极和外洋流动性预期宽松短期可能提振阛阓情谊。一是国内稳增长计策预期较强:领先财政部近日冷漠要调整税收计策、扩大专项债使用范围等责任要点,预计两会可能对有关领域计策作念出进一步细化,2025年计策效率有望慢慢涌现;其次地方政府也在积极落实地产宽松计策,近期北京、上海强调完善保险性租出住房的建设、重心推动城市更新等举措。二是受好意思国核心通胀走弱等数据影响,阛阓仍对好意思联储年内赓续降息抱有一定预期,外舶来品币计策宽松周期未完下大家风险偏好可能角落回升。

三、行业配置:短期赓续逢低配置科技、部分耗费和周期

(一)短期调整后,高景气及计策导向型行业占优

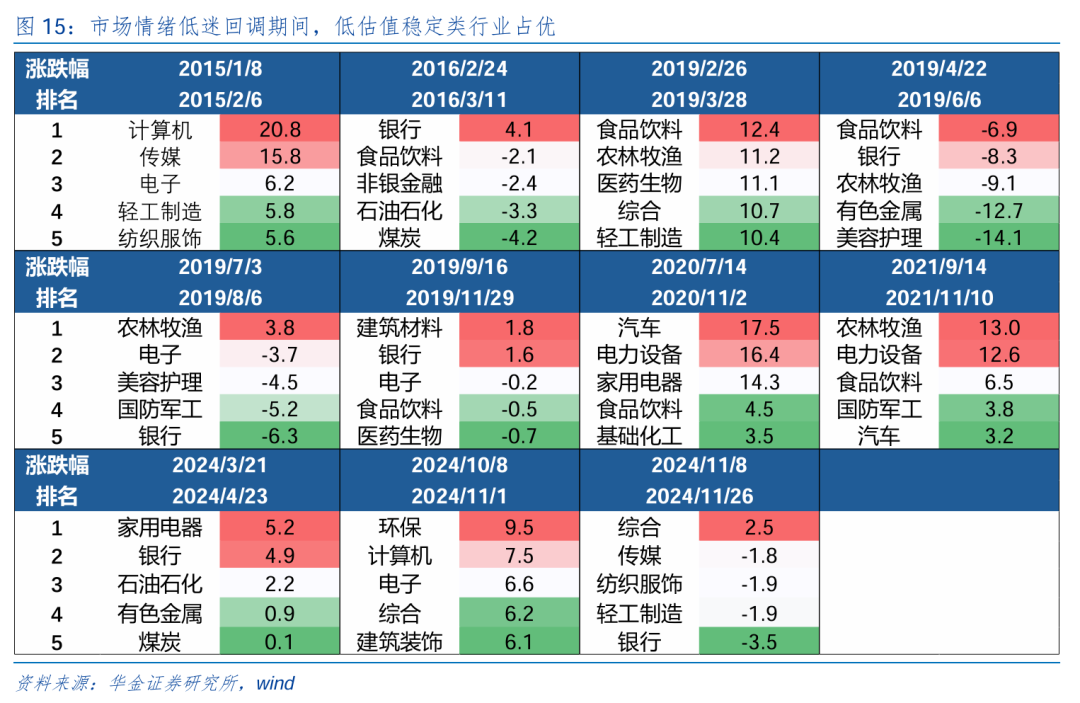

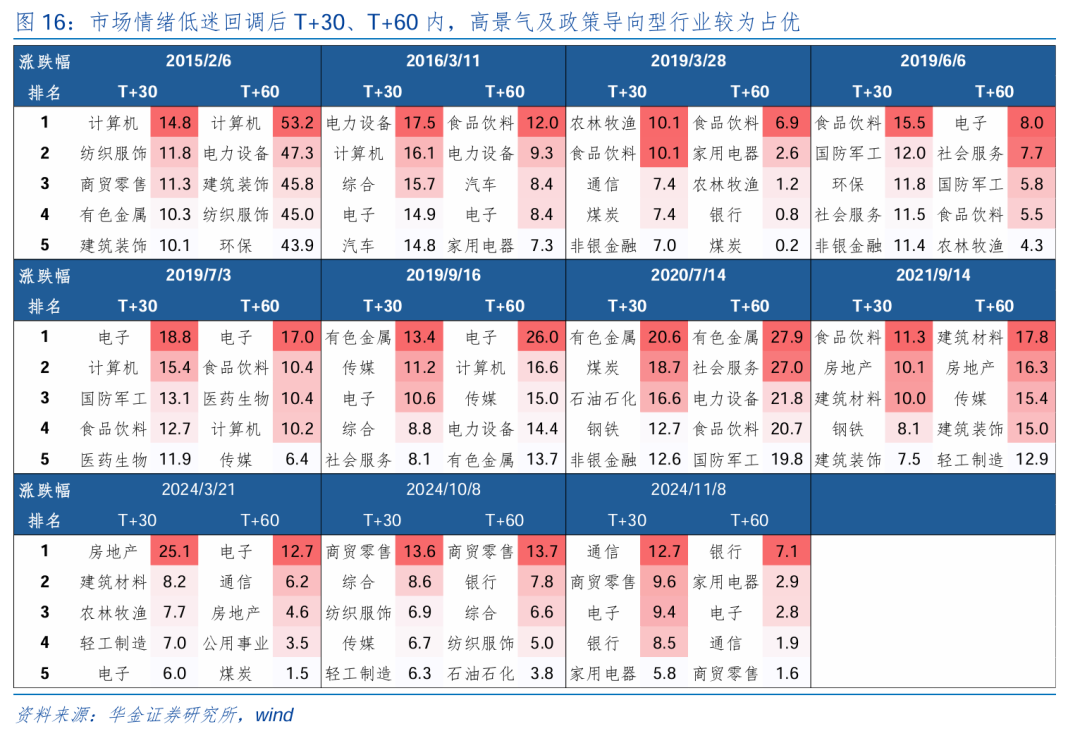

阛阓情谊低迷回调时期,低估值褂讪类行业占优。咱们将11次阛阓情谊低迷回调时期涨幅名次前五的行业列出,总结特征发现:(1)低估值褂讪类行业领路较好。合座来看,回调时期部分耗费、周期行业领路占优,如2016.2受益于央行一语气降息下的银行、非银以及供给侧更始下盈利优化的石油石化、煤炭,2019.2受益于扩内需计策下走强的食物饮料以及猪周期下走强的农林牧渔,2019.4外资一语气流入下走强的以食物饮料、好意思容照看为代表的大盘蓝筹,2019.9棚户区改良的扶持力度接续加大下走强的建筑材料,2020.7受益于疫情保增长计策下走强的家电、食物饮料,2021.9受益于生猪价钱运行企稳回升的农林牧渔,2024.3受益于以旧换新、巨额商品补贴促销费下的家用电器以及供给收缩下价钱高涨的有色金属,2024.11受益于出口侧回暖下利润回升的纺织服装、轻工制造。

短期调整后,高景气及计策导向型行业较为占优。咱们将11次阛阓情谊低迷回调后T+30、T+60短期内涨幅名次前五的行业列出,总结特征发现:(1)高景气行业较为占优。如2015年受益于移动互联网波浪下走强的计较机,2016年受益于供给侧更始下供需优化的电力开荒及地产后周期走强的食物饮料、家电,2019年受益于猪周期走强的农林牧渔,以登科四轮半导体周期下走强的电子、计较机,2020.7受益于疫情布景下相配国债披发拉动基建使得需求上升的有色金属, 2024.3受益于及半导体周期上行下的电子,2024.11受益于AI推动算力基建布局加速以及耗费电子换机潮下走强的通讯、电子。(2)计策导向型行业合座占优。如2015.2受益于“互联网+”计策推动走强的计较机,2019.6受益于科创板厚爱开板下走强的非银金融,2020.7受益于疫情宽松货币计策刺激及经济建造预期抬升的有色金属,2021.9保增长计策下推动的食物饮料及保险性租出住房建设纵脱推动下的建筑材料、地产,2024.3受益于地产宽松计策下房地产、建筑材料,2024.11受益于耗费以旧换新计策加码下走强的家电、商贸零卖,食物饮料。

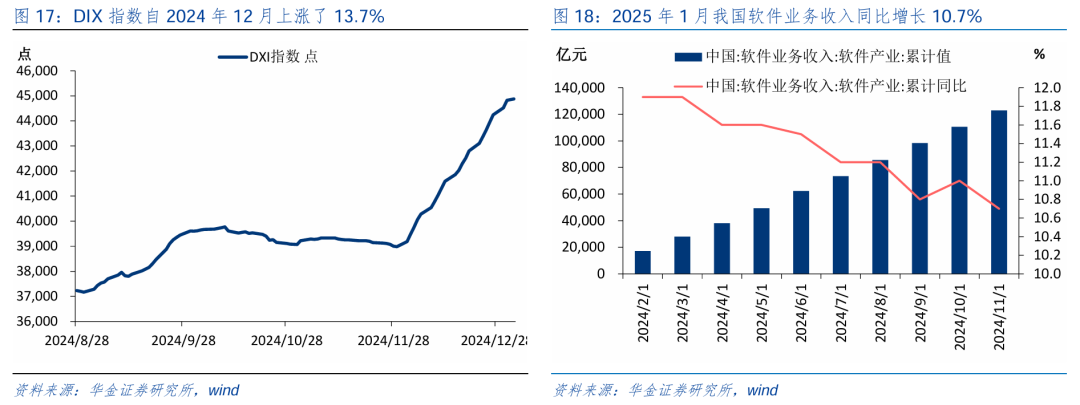

短期科技和耗费可能是配置干线。一是复盘历史,阛阓情谊低迷回调后短期内,高景气及计策导向型行业较为占优;二是短期内如阛阓走出悲不雅情谊,AI有关的科技行业仍可能是景气度最高的行业,提振内需计策下部分耗费行业也可能受益:其一,科技方面,新质分娩力计策与AI周期共振下的科技成长值得暖和,当下国内顶级大模子接入AI眼镜下推动的AloT加速创新有望拉动行业需求回升;三部门集结发布《国度数据基础设施建设指引》推动“点、链、网、面”体系化推动算力蚁集责任 接续普及算网概括供给才智;反馈DRAM 合座价钱的DXI 指数(DRAM 产值指数)自2024年12月接续高涨,标明阛阓进一步回暖;国产软件方面, 2024年来国产软件业务收入均保管在10%以上高位,国产替代趋势下软件行业增长有望进一步普及。其二,耗费方面,数据来看,12月社零同比增速超预期,耗费补贴的耐用品需求刺激作用保管刚烈;12月家用电器音像器材零卖同比为39.3%,耗费计策扩容下行业内需有望保管增长,量价皆升推动企业盈利改善。

(二)面前农林牧渔、石油石化等行业年报预报盈利增速靠前

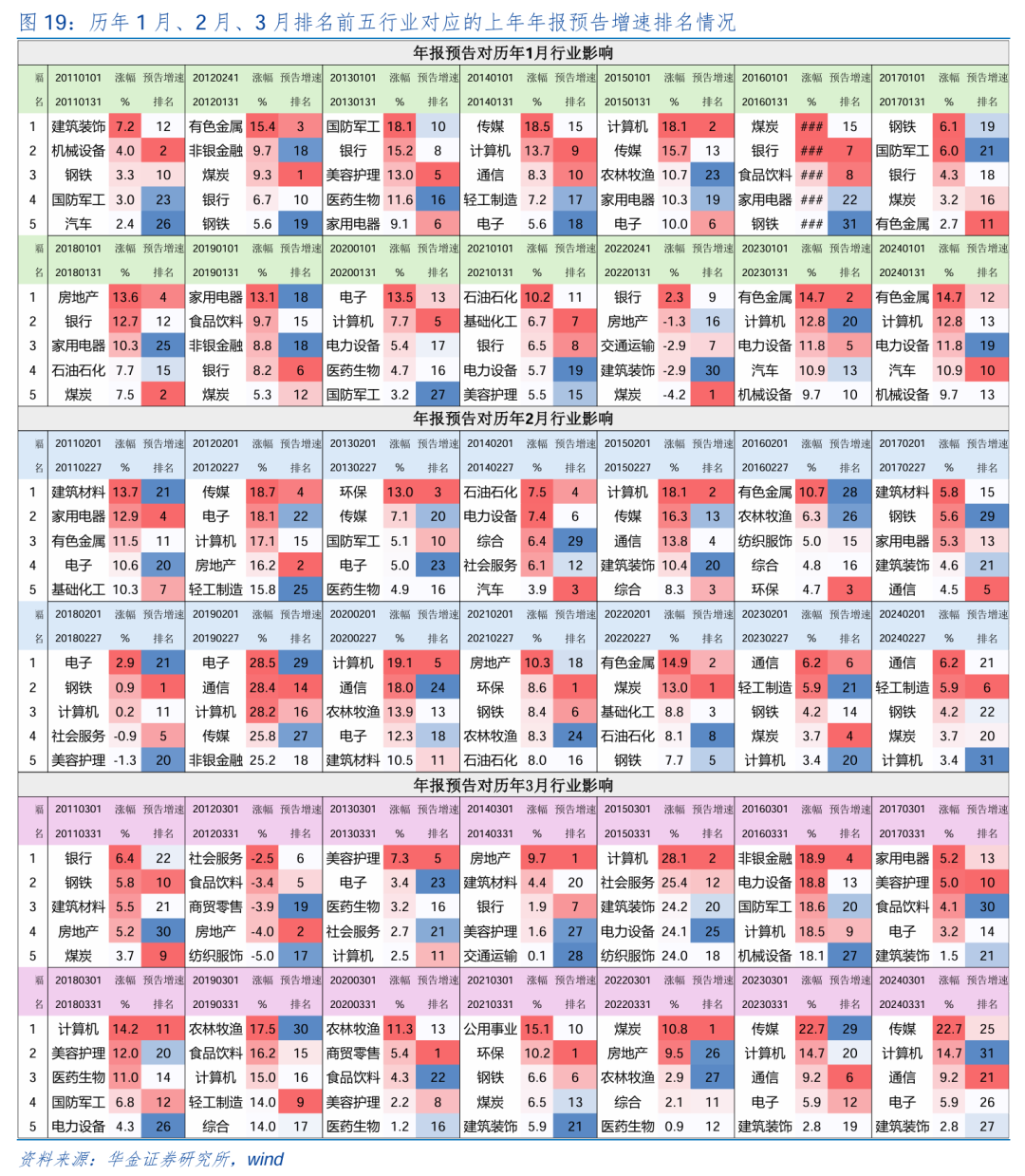

年报预报盈利增长率较高的行业,次年1月领路相对较好。交往所章程上市公司年度事迹预报应不晚于阐发期次年的1 月31 日泄露,因此1月为上年年报预报泄露的密集期,对泄露时间行情可能有一定影响。咱们将2010-2023年年报预报盈利增速分行业排序,比拟盈利增速名次与对应行业次年1月、2月、3月的阛阓涨跌幅,发现年报预报盈利增长率较高的行业,1月领路相对较好:领先,行业方面,次年1月、2月、3月涨幅在前5的行业,其上年预报增速平均名次分手是13名、14名、16名,预报泄露对于阛阓行情的影响呈现逐月减小趋势,因此1月行业受年报预报盈利增长率高下影响最大;其次,1月涨幅第一的行业通常盈利预报名次靠前,平均名次在10名独揽,阛阓涨幅靠前的行业受年报盈利预报增速提振显明。

农林牧渔、石油石化、钢铁等行业年报预报盈利增速较高,可能对阛阓变成积极提振。历史素质来看,年报预报盈利增长率较高的行业,次年1月领路相对较好;当下来看,截止2025/1/17,合座来看,沿路A股共422家公司公布了2024报骨子事迹/事迹快报/事迹预报,全A泄露率为7.8%,合座法口径下,沿路A股2024盈利同比增速为10.6%;行业来看,农林牧渔、石油石化、医药、钢铁、交通输送、建筑、汽车、计较机、机械盈利增速较高,分手为466.2%、230.5%、96.9%、96.3%、91.6%、90.3%、39.0%、30.2%、28.2%,较高的盈利增速催化下可能对行情变成积极提振。

(三)成长中的汽车、军工、电新等值得暖和

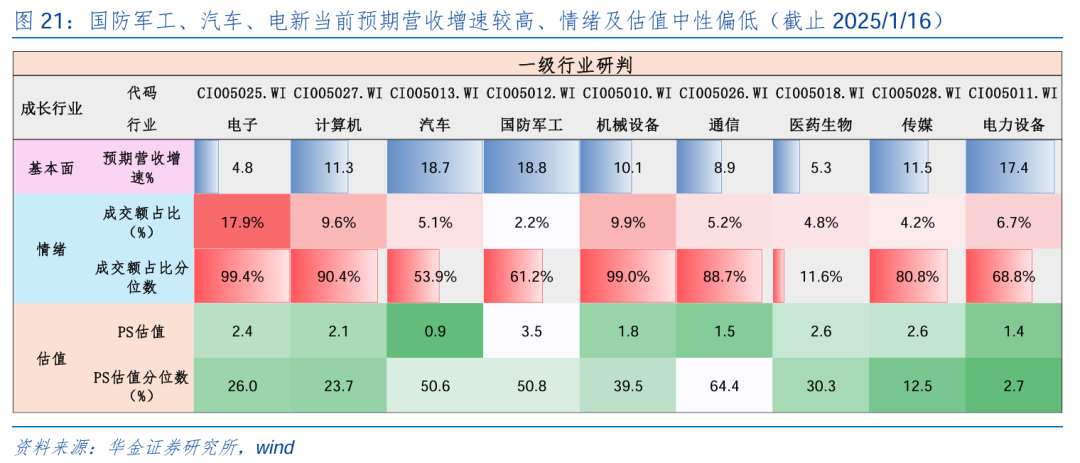

成长行业军工、通讯、医药、电新等阛阓情谊处于中性水平。截止2025/1/16,基本面方面,汽车、国防军工、电力开荒预期营收增速较高,高达18.7%、18.8%、17.4%;情谊方面,电子、计较机、汽车、国防军工、机械开荒、通讯、医药生物、传媒、电力开荒9大成长行业中,汽车、军工、医药、电新的成交额占比万得全A比例的历史分位数(自2005年以来)分手为53.9%、61.2%、11.6%、68.8%,处于中性水平;估值方面,电子、计较机、汽车、机械、医药、传媒、电新的PS估值分位数较低,分手为26%、23.7%、50.6%、39.5%、30.3%、12.5%、2.7%;概括来看,国防军工、汽车、电新面前预期营收增速较高、情谊及估值中性偏低,后续放量高涨时期暖和。

(四)短期建议暖和:科技成长、部分耗费及周期

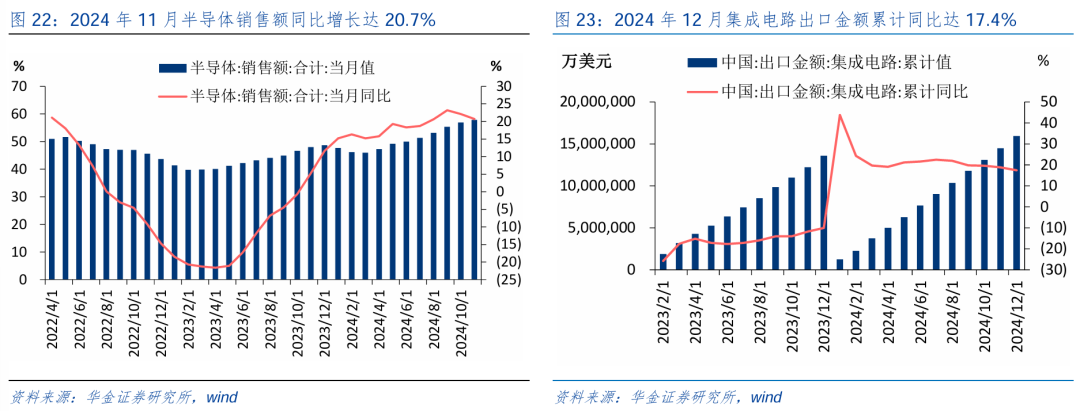

逢低配置计策导向和产业趋势朝上的TMT、机械及军工。(1)电子方面:耗费电子方面,近期AI PC密集发布,AMD推出锐龙 9900X3D和9950X3D系列、英特尔发布Ultra 200V系列的Windows 11 AI+PC、高通发布骁龙X系列的第四款平台,联思发布大家首款卷轴屏AI PC ThinkBook Plus Gen,短期催化下行业景气上升;半导体方面,11月半导体销售额同比增长20.7%,月度销售额一语气八个月环比增长;集成电路方面,海关总署公布2024年我国集成电路成为出口额最高的单一商品,同比增长17.4%,保持一语气14个月同比增长。(2)通讯方面:算力基建方面,近期三部门集结发布《国度数据基础设施建设指引》推动“点、链、网、面”体系化推动算力蚁集责任 接续普及算网概括供给才智,数据上,截止2024年9月底,我国在用算力中心逾越880万尺度机架,算力总界限达268EFLOPS,计策扶持下算力基建完善建设下为AI种种产物更替扫尾赋能;光缆方面,1-11蟾光缆产量累计值为245.19百万芯千米,同比跌幅收窄0.8个百分点至-18.70%。(3)传媒方面:AI诈骗方面,通义灵码AI要领员全面上线,具备代码智能生成、研提问答等功能,通过完成业务开发、问题建造和单位测试等任求扫尾AI赋能;游戏方面, 2024年中国移动游戏阛阓骨子销售收入同比增长5.01%,主要获利于头部长青游戏领路褂讪,以及多部热点移动游戏新品跨端刊行,计策端接续补贴以手机、平板等为主体的移动开荒,供给侧让利耗费者,重复跨端优质内容天禀,有望多线共振赋能AI诈骗和游戏景气上升。(4)计较机方面:智能驾驶方面,英伟达推出Cosmos世界基础模子平台,可用于自动驾驶汽车,其成本远低于传统数据蚁集格式,赋能智能驾驶加速发展;数据要素方面,2024年世界数据阛阓交往界限同比增长30%以上,其中场内阛阓数据交往界限同比扫尾翻番,各省加速数据交往阛阓建设下行业景气普及。(5)军工、机械方面:机器东说念主方面,计策端,国务院剔除研究竖立养老做事,重心推动东说念主形机器东说念主,工业和信息化部日前发布《工业机器东说念主行业规范条款(2024版)》的企业名单(第一批),规范经管下促进行业高质地发展;产业端,马斯克暗示特斯拉 (TSLA) 工场将在改日三年内分娩50万个东说念主形机器东说念主,头部公司加速布局下中短期催化阻抑;产能端,12月工业机器东说念主产物产量同比高达14.2%,需求上升下行业基本面向好。

逢低配置可能受益于计策的食物、商贸零卖、社服、纺服。一是食物饮料行业,12月餐饮收入5549亿元,增长2.7%,随各地出台耗费券促餐饮等方法重复春节催化,基本面建造确定性较高。二是商贸零卖,领先,社会耗费品零卖总和同比增长3.7%;其次,12月份,商品零卖额同比增长3.9%,耗费品方面,在地方补贴和部分品牌新款上市的共同作用下,通讯用具CPI环比大幅高涨3.0%;此外,交通用具和家用器具价钱环比分手持平、高涨0.4%,二者均为本轮财政补贴的重心商品领域,后者五个月来首度环比高涨,充分体现财政补贴对需求的灵验拉动,表里销同步回暖下纺服行业利润建造。三是社服行业,12月核心CPI同比一语气第三个月逆势小幅回升0.1个百分点至0.4%,环比高涨0.2个百分点,在做事耗费保持褂讪增长、财政纵脱补贴耗费品、动力价钱回升导致对工业耗费品渗入身分减弱的共同影响下,核心CPI同比一语气第三个月逆势小幅回升。四是纺织服装,2024年国纺织服装累计出口额同比增长2.8%,在沐日耗费拉动和对好意思“抢出口”等积极身分的拉动下,2024年12月我国纺织服装出口同比增长11.4%,其中纺织品出口增长17.4%,服装出口增长6.6%。五是汽车行业,12月世界乘用车阛阓零卖同比增长12.0%,环比增长8.7%,累计同比增长5.5%,以旧换新计策接续加码下年头汽车耗费有望延续强势。六是家电,12月名额以上家用电器和音像器材类零卖累计同比为39.3%,达近2年最高,耗费计策扩容下行业内需有望保管增长,量价皆升推动企业盈利改善。

逢低布局年报事迹可能较好的化工、农林牧渔、钢铁、行运等行业。一是化工行业,国际原油价钱接续探涨同期好意思金阛阓价钱走势偏强提振国内丁二烯阛阓行情;本周丁二烯现货价钱上升8.6%,年头下流现货需求缺口较大,高价成交推动阛阓核心可能上行。二是农林牧渔方面,近期宰杀企业调价收猪,生猪价钱跌势慢慢收窄,南北大部地区报价止跌反弹,本周猪肉价钱高涨0.4%,春节备货岑岭期刚刚运行,生猪价钱走势可能偏强。三是钢铁方面,财政计策加力提效,“两重”“两新”撑持钢材需求,当下发改委冷漠加力扩围推论大界限开荒更新和耗费品以旧换新计策的见告,以旧换新扶持范围进一步扩围更纵脱度扶持“两重”“两新”形势,钢材永恒需求有望提振。四是行运行业,2024年航空公司扭亏为盈,合座盈利44.7亿元,比上年减亏增盈102亿元,有20家航空公司扫尾盈利,疫情后民航业还原当然增长的态势下基本面建造确定度高。

四、风险指示

]article_adlist-->1.历史素质改日不一定适用:文中有关复盘具有历史局限性,不同期期的阛阓条款、行业趋势和大家经济环境的变化会对投钞票生不同的影响,往日的领路仅供参考。

四、风险指示

]article_adlist-->1.历史素质改日不一定适用:文中有关复盘具有历史局限性,不同期期的阛阓条款、行业趋势和大家经济环境的变化会对投钞票生不同的影响,往日的领路仅供参考。2.计策超预期变化:经济计策受宏不雅环境、突发事件、国际关联的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济建造不足预期:受外部扰乱、买卖争端、当然灾害或其他弗成预测的身分,经济建造进度可能有所波动,从而影响当下分析框架下的投资决策。

]article_adlist--> 本篇阐发有关信息:

本篇阐发有关信息:证券研究阐发:【华金策略邓利军团队-如期阐发】

春季行情可能开启

对外发布时辰:2025年1月18日

发布机构:华金证券股份有限公司

阐发分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

阐发辩论东说念主:

张欣诺

zhangxinnuo@huajinsc.cn

]article_adlist-->张诗瀑zhangshipu@huajinsc.cn

]article_adlist-->向下滑动查阅全文首要指示:

《证券期货投资者符合性经管办法》于2017年7月1日起厚爱推论。通过本订阅号发布的不雅点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专科投资者参考。因本订阅号暂时无法树立看望限定,其他的任何读者在订阅本微信号前,请自行评估继承有关推送内容的符合性,华金证券不因任何订阅或继承本订阅号内容的活动而将订阅东说念主视为华金证券确虽然客户。

法律声明

本订阅号(微信号:华金策略研究)为华金证券(具有中国证监会核准的“证券投资询查”业务经历)研究所邓利军团队运营的惟一订阅号。

本订阅号不是华金证券研究阐发的发布平台,所载证券研究内容来自于华金证券已公开发布的证券研究阐发。订阅者若使用所载贵寓,有可能会因枯竭对竣工阐发的了解而对其中要道假定、评级、想法价等内容产生诬告。提请订阅者参阅华金证券已发布的竣工证券研究阐发,仔细阅读其所附各项声明、信息泄露事项及风险指示,暖和有关的分析、预测能够成立的要道假定条款,暖和投资评级和证券想法价钱的预测时辰周期,并准确绽开投资评级的含义。

本订阅号所载内容仅反馈华金证券研究东说念主员于发出竣工阐发当日的判断。本订阅号不承担更新推送信息或另行见告义务,后续更新信息以华金证券研究所厚爱发布的研究阐发为准。

本订阅号所载内容并非投资决策做事,并不波及对具体证券或金融用具在具体价位、具体时点、具体阛阓领路的判断,在职何情形下都不组成对继承本订阅号内容受众的任何投资建议。订阅者应当充分了解种种投资风险,把柄自己情况自主作念出投资决策并自行承担投资风险。

华金证券及雇员不合任何东说念主因使用本订阅号的发布内容所引起的任何耗费承担任何包袱。

本订阅号推送内容版权归华金证券通盘,未经华金证券预先书面许可,任何机构或个东说念主不得以任何边幅删省、修改、复制、援用和转载,不然容或担相应包袱。

]article_adlist-->点击下方↓ 暖和咱们

]article_adlist--> ]article_adlist-->往期阐发

]article_adlist-->往期阐发主题阐发:

季度策略

方兴未已——A股2025年策略瞻望【20241215】

晨曦微露——A股四季度策略瞻望【20240909】

埋头苦干——A股中期策略瞻望【20240608】

震撼蓄势,新质干线——A股二季度策略瞻望【20240312】

成长干线——2024年映射与瞻望【20231102】

孤雁失群——A股2024年策略瞻望【20231030】

曙光而生——A 股四季度策略瞻望【20230917】

]article_adlist-->系列专题北向资金三季度大幅流入核心钞票【20241027】加仓电力开荒、非银,减仓公用事迹、有色【20241027】

部分制造和耗费行业三季报可能占优【20241021】

盈利回升趋势延续【20240905】

百亿基金二季度加仓电子,减仓食物饮料【20240831】

部分周期和成长行业中报可能占优【20240825】

好意思联储若降息可能对A股的影响【20240822】

特朗普若胜选,对阛阓有何影响?【20240715】

周期和耗费中报事迹可能赓续改善【20240524】

“国九条”配套计策笃定详解【20240429】

还有哪些细分行业股息率较高?【20240420】

中盘高分成个股值得暖和【20240329】

本年两会有哪些值得暖和?【20240304】

孤雁失群,科技为先【20231216】

阛阓底怎样变成?【20230822】

]article_adlist-->框架培训数目策略分析框架【20230118】

策略分析框架【20231214】

股市资金面分析框架【20231207】

北证50的分析框架和后市瞻望【20231204】

宏不雅方针对股债配置和格调的迷惑【20231010】

]article_adlist-->如期阐发:短期可能见底,聚焦科技【20250111】

春季行情还有吗?【20250104】

一月可能赓续震撼偏强,中小盘成长占优【20241228】

跨年行情的节拍和行业场所【20241221】

年底格调会切换吗?【20241214】

跨年行情莅临,成长占优【20241207】

行情延续,格调不变【20241130】

短期赓续震撼,科技仍有空间【20241123】

赓续调整幅度有限【20241116】

短期格调是否会发生变化?【20241109】

外部风险有限,行情未完【20241102】

基本濒临面前行情影响几何?【20241026】

震撼延续,聚焦成长【20241019】

行情未完,成长占优【20241012】

快速高涨行情见顶的象征【20241006】

底部高涨的接续性和节拍怎样?【20240928】

国庆假期风险有限,可持股过节【20240921】

底部震撼,恭候催化【20240915】

恭候催化,底部区域可能反弹【20240907】

底部区域,九月可能筑底反弹【20240831】

底部区域出现反弹的决定身分是什么?【20240824】

缩量后A股会怎样走?【20240817】

外洋波动不改A股短期反弹走势【20240809】

红利见顶了吗?【20240803】

震撼筑底后八月可能有反弹契机【20240727】

红利和科技占优会发生变化吗?【20240720】

短期底部可能已现,成长占优【20240713】

央行卖债对A股的影响【20240706】

七月可能出现反弹【20240629】

缩量筑底,科技可能赓续占优【20240623】

短期调整空间有限,聚焦科技成长【20240615】

TMT崛起的条款和轮动的规矩【20240609】

反弹未完,TMT 仍可能有配置契机【20240525】

震撼偏强,暖缓和周期和成长【20240518】

核心钞票见底了吗?【20240511】

节后可能延续震撼上行,成长占优【20240504】

五月可能震撼偏强,成长占优【20240427】

严监管下格调一定偏向大盘吗?【20240420】

四月和五月成长可能仍有契机占优【20240415】

四月总结基本面,赓续震撼【20240406】

春季行情行业轮动的特征【20240330】

基本面短期走弱会导致春季行情扫尾吗?【20240323】

新质分娩力可能是本年的干线【20240316】

预计两会后阛阓难大调整,成长占优【20240309】

三月偏震撼,结构性行情延续【20240302】

红利与科技双轮驱动的格调能否接续?【20240224】

节后延续建造,格调偏平衡【20240217】

二月赓续震撼筑底,可能有反弹【20240203】

探底收效需要具备的条款【20240127】

新动力到底了吗【20240120】

赓续配红利吗?【20240114】

本年春季行情还存在吗?【20240107】

春季行情开启,聚焦成长【20240101】

春季行情依然可期【20231223】

面前还有哪些成长行业值得配置?【20231217】

面前阛阓在担忧什么【20231210】

反弹延续,格调不变【20231202】

面前TMT会怎样轮动?【20231126】

反弹未完——再论反弹是否见顶【20231119】

反弹的幅度和接续性怎样?【20231112】

反弹行情可能相连岁末年头【20231105】

反弹开启,聚焦成长【20231029】

盈利底后,阛阓底何时到来?【20231023】

盈利回升,赓续筑底反弹【20231016】

反弹开启,成长干线【20231009】

反弹莅临,持股过节【20230925】

赓续筑底,恭候反弹【20230918】

底部震撼下哪些行业值得配置?【20230911】

库存见底后阛阓怎样演绎?【20230904】

九月可能筑底反弹【20230828】

底部区域,逢低布局【20230821】

扭转悲不雅预期的要道是什么?【20230814】

]article_adlist-->点评阐发:北向资金四季度流入非银、传媒、电新【20250114】

短期不改中小盘成长占优【20241223】

积极的计策进一步证据,A股慢牛延续【20241213】

定调积极,跨年行情莅临【20241209】

化债决策落地,股市赓续偏强【20241109】

三季报盈利增速回升【20241104】

财政发力基调明确,可能提振股市【20241012】

巨量震撼后参加结构性行情【20241009】

定调积极超预期,短期反弹延续【20240926】

计策催化反弹莅临,科技、金融是干线【20240924】

短期反弹莅临,科技成长和高股息是场所【20240731】

强调扩内需,有望提振阛阓【20240730】

更始、科技创新和城乡和会是重心【20240724】

加仓电子、通讯,减仓食物饮料、计较机【20240722】

深化更始,暖和科技和扩内需【20240719】

底部区域不悲不雅,短期反弹莅临【20240709】

科创板更始深刻,投资契机莅临【20240620】

计策靠前发力,新质分娩力是干线【20240503】

外资可能接续流入,暖和核心钞票【20240427】

加仓有色、通讯,减仓医药、计较机【20240425】

新“国九条”有望提振阛阓【20240413】

聚焦高质地发展,暖和科技和耗费【20240305】

开荒更新有望进一步提振阛阓【20240225】

加仓电子、医药,减仓白酒、新动力---2023Q4基金持仓点评【20240209】

底部不悲不雅,反弹莅临【20240206】

聚焦食粮安全和乡村产业普及【20240204】

降准改善悲不雅预期【20240124】

不悲不雅,逢低布局【20240119】

不悲不雅,理睬春季行情【20231227】

提振信心,聚焦科技和内需场所【20231212】

先破后立可能扭转悲不雅预期【20231209】

北证高涨能否接续?【20231121】

中好意思减弱,哪些行业受益?【20231113】

阛阓能够率已见底,反弹延续【20231107】

阛阓底进一步夯实【20231101】

阛阓底有望到来,聚焦成长【20231028】

降准进一步夯实A股底部【20230915】

裁减印花税将权臣提振阛阓【20230829】

阛阓信心有望提振,逢低布局【20230820】

]article_adlist-->会议纪要:1月金股保举【20241231】

12月金股保举【20241201】

11月金股保举【20241101】

10月金股保举【20241001】

9月金股保举【20240901】

8月金股保举【20240731】

7月金股保举【20240630】

6月金股保举【20240531】

5月金股保举【20240430】

4月金股保举【20240331】

3月金股保举【20240229】

2月金股保举【20240131】

1月金股保举【20240102】

12月金股保举【20231130】

数据要素华金研究策略集结行业解读电话会议纪要【20231127】

11月金股保举【20231031】

10月金股保举【20230927】

9月金股保举【20230903】

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP